높은 변동성은

장기적으로 낮은 성과를 초래합니다.

분산의 효과는 장기 투자 성과로 드러납니다.

연금자산을 특정 국가나 자산에 집중투자하면 변동성

이 커질 수 밖에 없습니다. 그리고 변동성

이 높으면, 장기적으로 투자성과에 좋지 않은 영향을 줄 수 밖에 없습니다.

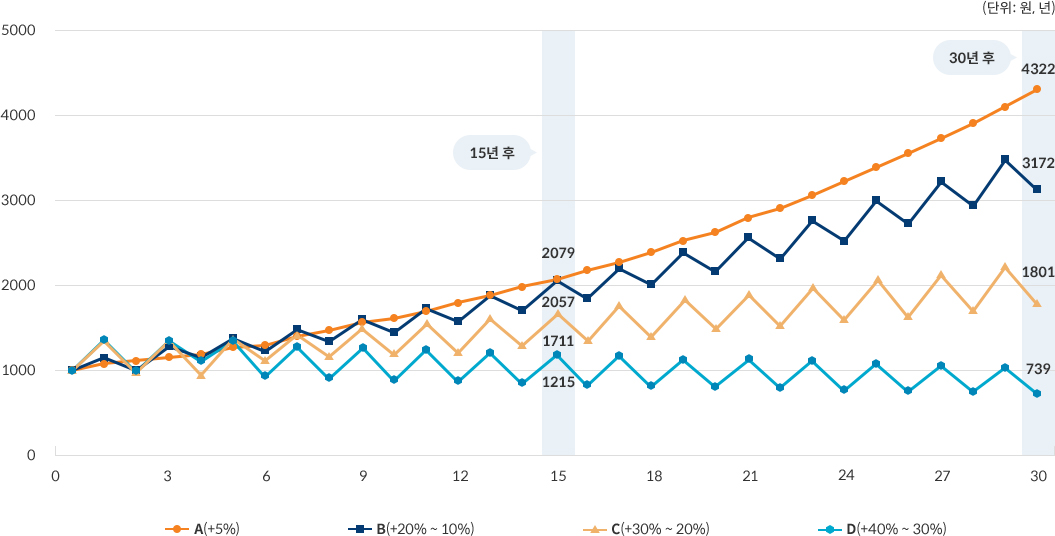

수익률의 변동에 따른 장기 투자 성과 차이

* A, B, C, D 모두 연평균 수익률 5%

해당 그림은 A, B, C, D 투자안을 비교한 것입니다. 네 개의 투자안은 모두 1000원을 30년간 투자한 것입니다. 산술평균 수익률도 연 5%로

동일합니다. 투자성과에 영향을 미친 것은 변동성 입니다.

30년 동안 변함없이 연5%의 수익을 낸 A안 투자자의 적립금은 4,322원입니다. 하지만 30년 동안 +20% 수익과 -10%의 수익을 번갈아 가며 얻은 B안 투자자의 적립금은 3,172원이고, +30%와 -20% 수익 사이를 오간 C안 투자자의 적립금은 1,801원으로 크게 줄어든 것을 볼 수 있습니다. 급기야 +40%의 수익과 -30%의 손실을 반복한 투자자는 30년 뒤에 투자원금 마저 잃고 739원만 손에 쥐게 됩니다. 따라서 연금자산을 운용할 때는 단기 고수익을 추구하기보다는, 장기적으로 안정적인 수익을 추구해야 합니다.

변동성을 낮추려면

분산하고, 분산하고, 또 분산해야 합니다.

연금은 ‘자산군 간, 자산군 내, 지역별’로 분산투자 해야 합니다.

이렇게 분산하고, 분산하고, 또 분산해야 장기간 안정적인 수익을 얻을 수 있습니다.

이렇게 분산하고, 분산하고, 또 분산해야 장기간 안정적인 수익을 얻을 수 있습니다.

자산군 간 분산은 주식, 채권, 부동산 등 서로 다른 수익과 위험 구조를 가진 자산들에 나눠 투자하는 것을 의미합니다.

자산군 내 분산은 동일한 자산군에 속해있는 여러 자산들에 나눠 투자하는 것을 말합니다. 예를 들어 주식에 투자하더라도 해외 주식, 가치주

, 배당주 등으로 분산하는 방법입니다.

국내 투자 vs 글로벌 분산 투자 변동성 비교

|

구분

|

1년 | 10년 |

|---|---|---|

| 분산 전(KOSPI) | 36.8% | 6.3% |

| 분산 후(KOSPI+MSCI World) | 23.4% | 3.4% |

* 자료 : KOSPI 및 MSCI World(America, Europe & Middle East, Pacific 지역의 선진시장), 1985~2019